Komende woensdag debatteert de commissie financiën in de Tweede Kamer over de verduurzaming van de financiële sector. Het Sustainable Finance Lab heeft een inbreng geleverd voor dit debat. SFL doet voorstellen om via wetgeving heldere normen te formuleren voor de klimaattransitieplannen. Denk daarbij aan rapportages en doelstellingen voor alle relevante financieringen en beleggingen en duidelijke actieplannen voor de korte termijn. Lees hieronder de volledige inbreng.

Inleiding

Op 9 juli 2019 hebben alle grote Nederlandse financiële instellingen hun commitment afgegeven aan het Klimaatakkoord. Uiterlijk in 2022 beloofden zij hun actieplannen, inclusief reductiedoelstellingen voor 2030, bekend te maken voor al hun relevante financieringen en beleggingen.[1] Met deze stap liep de Nederlandse financiële sector destijds wereldwijd voorop.

Hiermee erkende de financiële sector zijn belangrijke rol in de samenleving. Een financiële sector die de energietransitie niet kan leiden. Daarvoor is de overheid aan zet met instrumenten als beprijzen en reguleren. Maar de financiële sector kan de transitie wel versnellen of vertragen. Door vooruit te kijken en door te anticiperen op veranderingen in beleid, economie, en consumentenvoorkeuren kan de financiële sector voorkomen dat fossiele investeringen moeten worden afgeschreven (‘stranded assets’) en kan de financiële sector duurzame bedrijven stimuleren.

Inmiddels hebben financiële instellingen wereldwijd het voorbeeld van de Nederlandse financiële instellingen gevolgd en zich gecommitteerd aan de mondiale klimaatambities, zoals de Glasgow Financial Alliance for Net Zero (GFANZ)[2].

Ook zijn klimaatactieplannen, doorgaans klimaattransitieplannen genoemd, onderdeel van Europese wetgeving. Dat geldt voor de reeds gefinaliseerde Corporate Sustainability Reporting Directive (CSRD), nader uitgewerkt in de European Sustainability Reporting Standards (ESRS)3. Maar ook voor de Corporate Sustainability Due Diligence Directive (CSDDD) en specifiek voor banken de onderhanden Capital Requirements Regulation and Directive (CRR/CRD).[3]

Ook zijn er inmiddels verschillende initiatieven die de inhoud van een transitieplan beschrijven, zoals het Science Based Target Initiative (SBTi), [4] de Britse Transition Plan Taskforce[5] en de UNEP FI.[6] Meest recent heeft een VN-commissie de eisen voor een transitieplan geformuleerd ((McKenna-commissie, of voluit de UN High-Level Expert Group on the Net Zero Emissions Commitments of Non-State

Entities).[7] Op 19 oktober 2022 kwam de Nederlandse financiële sector met een gemeenschappelijke ‘Leidraad voor relevante financieringen, beleggingen en actieplannen’.[8]

In juni 2022 gaf minister van Financiën Kaag aan dat zij de rol van financiële markten als “vliegwiel voor verduurzaming” ten volle wil benutten.[9] Meest recent heeft de minister aangegeven te willen verkennen hoe zij middels wetgeving hieraan kan bijdragen.[10]

In deze korte notitie geven wij aan op welke wijze wij vanuit het Sustainable Finance Lab denken dat wetgeving de financiële sector kan helpen zijn rol optimaal te vervullen. Daartoe bespreken wij of de actieplannen die nu op tafel liggen voldoen aan de criteria die de minister hiervoor heeft geformuleerd. Achtereenvolgens bespreken we daartoe de reikwijdte van de CO2 rapportages en reductiedoelstellingen, het soort doelen dat is gesteld en de acties die nu zijn geformuleerd.

Hiervoor hebben wij geen uitputtende analyse kunnen maken van alle rapportages en actieplannen van alle Nederlandse financiële instellingen. Wel hebben wij op hoofdlijnen gekeken naar de rapportages, en dan met name die van de drie grootbanken en de twee voortgangsrapportages van KPMG.

Deze notitie is opgesteld door het secretariaat van het Sustainable Finance Lab op basis van discussies met, en inbreng van, de verschillende leden van het lab. Dat betekent dat niet alle conclusies en aanbevelingen noodzakelijkerwijs overeenkomen met de opvattingen van elk individueel SFL-lid.[11]

De reikwijdte: niet alle beloofde relevante financieringen en beleggingen

Het Klimaatcommitment stelt dat de financiële instellingen zich met CO2 rapportage, reductiedoelstellingen en actieplannen richten op alle relevante financieringen en beleggingen.

In haar voortgangsrapportage over 2022 stelt KPMG vast dat nog altijd 38% van de ondertekenaars rapporteert over het CO2-gehalte van minder dan 90% van hun relevante activa. Daarbij merken de financiële instellingen gemiddeld genomen 72% van hun activa aan als relevant. Een significant deel van de portefeuille wordt dus nog altijd niet meegenomen. Daarbij zijn er grote en onverklaarbare verschillen in wat als relevant wordt aangemerkt. Zo worden vastgoed, private equity en projectfinanciering veelal niet relevant geacht. Terwijl bij instellingen die hier wel over rapporteren blijkt dat deze juist tot veel CO2-uitstoot leiden.[12]

Wat het stellen van reductiedoelstellingen betreft neemt 71% van de instellingen alle relevante activaklassen mee, zoals benoemd in de eigen leidraad van de financiële instellingen. De drie grootbanken verschillen onderling sterk in de reikwijdte van de gestelde reductiedoelstellingen bij de bedrijfsleningen. Zo stelt ABN Amro voor slechts 20% van de zakelijke portefeuille reductiedoelstellingen terwijl ING dat doet voor 63% en Rabobank tussen de 75% (internationaal) en 95% (Nederland) (van de 70% van de balans die de Rabobank als relevant heeft aangemerkt).

We moeten dus helaas vaststellen dat de belofte van het stellen van reductiedoelstellen voor alle relevante financieringen en beleggingen nog niet is nagekomen.

Het soort doelen: vooral relatief waar absoluut nodig is

De minister stelt dat het doel van de financiële instellingen moet zijn om hun balansen in lijn te brengen met de doelen van het Klimaatakkoord van Parijs. Daarom verwacht ze dat financiële instellingen in de actieplannen uitgaan van het 1,5 gradenscenario.

De grootste financiële instellingen hebben doelen gesteld die in lijn zijn met het Klimaatakkoord. Deze zijn veelal gebaseerd op internationaal gangbare scenario’s. Maar daarbij doet zich wel iets wonderlijks voor. Zo geven ING en Rabobank aan dat voor de meeste sectoren waarvoor zij doelstellingen hebben geformuleerd de huidige uitstoot ook in lijn is met het beoogde 1,5 graden scenario. ING laat daarbij een dergelijke ontwikkeling zien voor de jaren 2019-2021. Een recente studie van De Nederlandsche Bank (DNB) laat echter zien dat de geaggregeerde portefeuille van de Nederlandse banken juist (ver) achterblijft bij wat nodig is om de doelstelling van het Akkoord van Parijs te halen.[13] Een conclusie die ook aansluit bij de stijging in CO2-uitstoot die wereldwijd zichtbaar is[14], en het feit dat Nederland met het huidige beleid de nationale doelstellingen ook niet lijken te halen. [15]

Wat deze discrepantie mogelijk verklaart is dat de banken voor het overgrote deel relatieve doelen stellen. Dat wil zeggen CO2-uitstoot ten opzichte van een bepaalde dienst of product. En niet de totale uitstoot gerelateerd aan de financiering van de bank. Dat terwijl de VN-commissie McKenna juist pleit voor het stellen van absolute doelen. Het gevaar van relatieve doelen is namelijk dat de verbeterde relatieve prestaties door volume-effecten teniet worden gedaan. Hierdoor kunnen de absolute emissies blijven stijgen en worden de klimaatdoelen alsnog niet bereikt.

Een treffend voorbeeld van hoe relatieve doelen tot een vertekend beeld van de daadwerkelijke klimaatprestaties kunnen leiden is de score van ING op haar klimaatdoel voor de luchtvaart in 2021. Het jaar waarin door de coronabeperkingen de absolute emissies van de luchtvaart met 40% daalden. Echter, de relatieve emissie, de CO2-uitstoot per passagier, nam juist toe doordat de vliegtuigen die wel vlogen dat deden met een lagere bezettingsgraad. Juist in de sector waar de uitstoot zich ontwikkelde in lijn met de klimaatdoeltellingen miste ING daardoor de eigen klimaatdoelstelling.

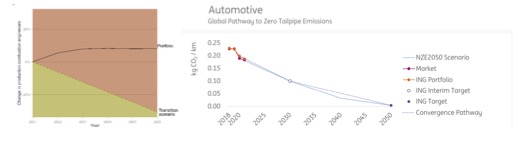

Een andere discrepantie is te zien bij de leningen aan de auto-industrie. Hier rapporteert DNB dat de portefeuille van de Nederlandse banken de verkeerde kant op beweegt (figuur 1. links). ING rapporteert voor de eigen portefeuille juist dat deze sinds 2018 op koers is (figuur 1. rechts).

Figuur 1. DNB en ING inschatting Paris-alignment zakelijke leningen autoindustrie

Links: Projectie van de productie van auto’s met een verbrandingsmotor door bedrijven in lening portefeuilles van banken ten opzichte van het 1,5 graden transitiescenario, uit DNB studie.[16]

Rechts: Projectie van ING auto industrie portefeuille ten opzichte van 1,5 graden transitiescenario.[17]

Daarbij heeft DNB voor deze studie gebruikt gemaakt van de PACTA methodiek. ING hanteert een eigen van PACTA afgeleide benadering genaamd Terra. Het is onduidelijk wat dit verschil verklaart. Het is echter niet waarschijnlijk dat de portefeuille van ING fundamenteel anders is dan de portefeuilles van de andere banken. Het lijkt er daarom op dat methodologische keuzes hier het verschil maken tussen wel of niet in lijn zijn met de Parijse klimaatdoelstellingen.

Om de Parijse klimaatdoelstellingen te behalen zijn daadwerkelijke absolute reducties in broeikasgasemissies nodig. Alleen absolute emissiereductiedoelen geven daarover zekerheid. Relatieve emissiedoelen kunnen daarop aanvullend zinvol zijn omdat deze inzicht bieden in andere factoren naast volumebeperking, bijvoorbeeld technologische ontwikkelingen.

De leidraad van de financiële instellingen zelf laat het open wat voor doelstellingen er worden gesteld. Daarmee wijkt deze dus af van de aanbevelingen van de VN-commissie McKenna en bestaat het gevaar dat de doelen van de financiële instellingen wel worden gehaald terwijl de eigenlijke klimaatdoelen uit zicht verdwijnen.

De acties: onduidelijk of ze tot het benodigde resultaat leiden

Minister Kaag heeft aangegeven te verwachten dat financiële instellingen concrete maatregelen nemen om hun klimaatdoelen te realiseren en dat zij voldoende inzichtelijk maken op welke wijze deze maatregelen in de praktijk leiden tot het bereiken van de CO2-reductiedoelstellingen.

Veel klimaatrapportages bevatten een uitgebreide beschrijving van acties die worden ondernomen. Echter, in de meeste gevallen wordt de verwachte effectiviteit van deze acties niet benoemd. Ook wordt niet expliciet aangegeven wat van anderen nodig is, zoals van de overheid met beprijzen en reguleren. Ook wordt niet aangegeven welke extra acties nog genomen kunnen worden mochten de nu benoemde acties onvoldoende blijken. Indachtig dat de financiële sector de energietransitie niet kan leiden zou ze hierbij ook kunnen aangeven wat zij van de overheid nodig heeft om dit te kunnen bereiken.

Het McKenna rapport benadrukt ook het belang van korte termijn acties. Zoals het per 2025 niet meer financieren van bedrijven die gelinkt worden aan ontbossing. Een aanbeveling die bijzonder relevant is voor de Nederlandse banken die volgens onderzoek van Global Witness verantwoordelijk zijn voor maar liefst 40% van de winst die Europese banken hebben gemaakt op leningen aan de meest controversiële bedrijven op het gebied van ontbossing.[18]

Conclusie: de noodzaak van normerend optreden door de Nederlandse overheid

Met het Klimaatcommitment heeft de Nederlandse financiële sector wereldwijd de toon gezet. Tegelijkertijd zien we dat bijna vier jaar na ondertekening er nog grote en slecht verklaarbare verschillen blijven bestaan in de mate waarin financiële instellingen rapporteren, doelen stellen en actie nemen. In het licht van de korte tijd die nog rest om te voorkomen dat de opwarming van de aarde de grens van 1,5 graden overschrijdt, is een versnelling nodig.

Nigel Topping, co-leader van het VN Race to Zero-initiatief en Gfanz, pleitte daarom recent voor verplichtende in plaats van vrijwillige initiatieven om de rol van de financiële sector in de klimaattransitie te monitoren: “It’s insane for the world to rely on underfunded NGOs to police capital markets”. Zijn advies: “Governments need to step up.”[19] Deze conclusie trekt ook de VN-commissie McKenna: “In order to ensure rigour, consistency and competitiveness, regulators should develop regulation and standards in areas including net zero pledges, transition plans and disclosure, starting with high‑impact corporate emitters, including private and state‑owned enterprises and financial institutions.”

En hoewel het concept transitieplan inmiddels breed is omarmd en ook in Europese wetgeving vastgelegd, staan we internationaal nog aan het begin om dit concreet te maken. Daarbij zien we dat er grote verschillen bestaan tussen wat onafhankelijke commissies aanbevelen over wat relevante financieringen en beleggingen zijn, wat voor soort doelen te stellen, en wat financiële instellingen nu doen. Het is daarom dat wij het voornemen van de minister verwelkomen om via wetgeving de bijdrage van de financiële sector aan de duurzaamheidstransitie te versterken. Nederland kan opnieuw internationaal toonaangevend worden door voor klimaattransitieplannen heldere normen te formuleren zoals:

- Uitgaan van wetenschappelijk verantwoorde 1,5 graden scenario’s;

- Rapportages en doelstellingen voor alle relevante financieringen en beleggingen;

- Gebruik absolute reductiedoelstellingen, relatieve enkel aanvullend;

- Duidelijke actieplannen, ook voor de korte termijn.

Bij normering hoort ook dat de overheid haar inzet daarop afstemt. Het overheidsbeleid zou de transitie moeten bevorderen. Financiële instellingen kunnen hun acties daar dan vervolgens op inrichten.

Door normen voor transitieplannen te formuleren kan Nederland de huidige ingewikkelde internationale discussies hierover mogelijk lostrekken. Bovenal voorkomen we hiermee dat Nederlandse financiële instellingen de kansen laten lopen en risico’s van klimaatverandering en energietransitie blijven onderschatten. Dat laatste is cruciaal voor de sector zelf en voor de financiële stabiliteit en bredere welvaart in Nederland.

[1] https://www.klimaatakkoord.nl/documenten/publicaties/2019/07/10/commitment–van–de–financiele–sector

[2] Recommendations–and–Guidance–on–Financial–Institution–Net–zero–Transition–Plans–November–2022.pdf (bbhub.io) 3 First Set of draft ESRS – EFRAG

[3] De Europese implementatie van het Basel III akkoord

[4] Financial–Sector–Science–Based–Targets–Guidance.pdf (sciencebasedtargets.org)

[5] https://transitiontaskforce.net/wp–content/uploads/2022/11/TPT–Implementation–Guidance–1.pdf

[6] UNEP–FI–Guidelines–for–Climate–Change–Target–Setting.pdf (unepfi.org)

[7] high–level_expert_group_n7b.pdf (un.org)

[8] Leidraad–Leidraad–voor–relevante–financieringen–beleggingen–en–actieplannen–okt2022.pdf (klimaatcommitment.nl)).

[9] https://open.overheid.nl/documenten/ronl–1a66218b5e53421969359e3bf030047648be2e67/pdf

[10] https://www.rijksoverheid.nl/documenten/kamerstukken/2023/03/13/kamerbrief–voortgang–klimaatcommitment–2023

[11] Voor een overzicht van de leden van SFL zie https://sustainablefinancelab.nl/nl/positie/leden/

[12] https://klimaatcommitment.nl/wp–content/uploads/2021/10/Eerste–voortgangsrapportage–Klimaatcommitment–van–definanciele–sector.pdf

[14] CO2 emissions – Global Energy Review 2021 – Analysis – IEA

[15] https://www.pbl.nl/sites/default/files/downloads/pbl–2022–klimaat–en–energieverkenning–4838.pdf

[16] Figuur 6a in rapport (dnb.nl)

[17] Uit 2022-ING-Climate-Report (4).pdf, pagina 55

[18] https://www.globalwitness.org/documents/20209/Deforestation_Dividends_–_October_2021.pdf

[19] https://www.ft.com/content/58575db9–5670–4b2d–a555–2c3aed0fdd6d (FT, augustus 2022)